'Rijkentaks' maakt rijksten rijker en middenklasse armer

Het Planbureau publiceerde onlangs een studie over de invoering van een vermogensbelasting of de ‘rijkentaks’ in België en kwam tot de conclusie dat dit niet haalbaar, noch wenselijk is.[1] Tussen 1990 en 2018 zijn er ook negen OESO-landen mee gestopt. Vandaag blijven er amper drie landen over. Dat heeft natuurlijk zijn redenen.

(1) Een vermogensbelasting is administratief complex en dus duur, o.a. omwille van de waarderingsproblemen met bepaalde activa (zoals niet-beursgenoteerde aandelen).

(2) Een vermogensbelasting leidt tot gedragsveranderingen op vlak van sparen en investeren (en dus werkgelegenheid) en belastingontwijking, waardoor zo’n belasting uiteindelijk de middenklasse zal treffen (als de budgettaire doelstelling moet gehaald worden).

(3) Een vermogensbelasting is een dubbele en vaak driedubbele belasting, waardoor het ‘non bis in idem’ principe (geen dubbele belasting op dezelfde grondslag) wordt geschonden. Als het vermogen werd geërfd, gekregen of gespaard uit loon of dividenden, dan werden er al erfenisrechten, schenkingsrechten, personenbelasting of vennootschapsbelasting en roerende voorheffing op betaald. De impliciete belasting op kapitaal bedraagt dan ook 38% in België, de tweede hoogste voet in de Europese Unie (EC, 2022).

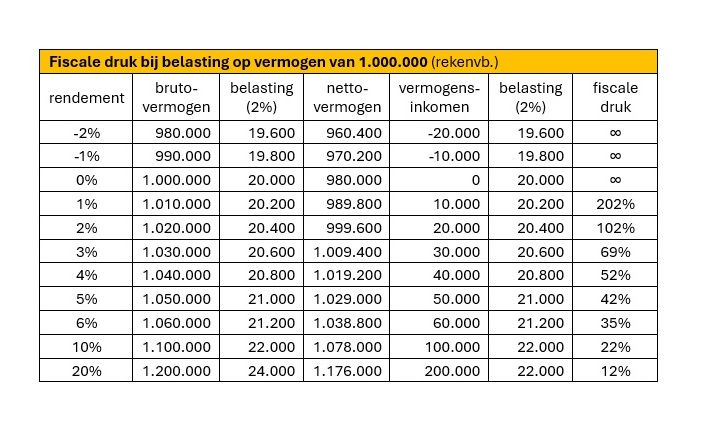

(4) En dan is er nog de ironie, die zelden tot nooit aan bod komt, dat linkse “progressieve” partijen pleiten voor een vermogensbelasting die in de praktijk een “regressieve” vermogenswinstbelasting is met een fiscale druk die oploopt tot… oneindig als het vermogensinkomen nul bedraagt (zie rekenvb.). De 'rijkentaks' maakt de rijken dus rijker.

[1] Thérèse Bastin, Benoît Bayenet, Ilan Tojerow en Magali Verdonck (2023), Studie over de belasting op grote vermogens, Brussel: Federaal Planbureau, 74 pag.